資産管理にマネーフォワードMEを活用しています。

マネーフォワードMEという資産を管理する便利なツールを使っています。

もちろんこれもYoutube動画で教えてもらったツールです。

1年半くらい無料で使用していますが、全然不便はありませんし、資産を管理するうえで、現時点での配分状態や増減が確認できるのでとても便利です。

しかも全然手間がかからないし、いつでも手軽に最新状態がみられるので重宝します。

パソコンはWeb版で使用できますしスマホはアプリの導入で使用できますが、私は主にパソコンで使用しています。

パソコンの方が使いやすしし見やすいからです。

マネーフォワードMEを使用するにあたり大前提として、

・支払いは現金ではなく、できるだけ口座振替、クレジットカード払い、

電子決済(Pay等)、で行う。

・入出金があるもの、クレジットカードや銀行口座・証券口座などの

金融口座やポイントカードなどはすべてマネーフォワードMEに登録する。

お金の入出金をすべて電子情報にしてマネーフォワードMEに登録するので、自分の入出金がマル見えになり、最初はかなり抵抗がありましたが、使っていると便利過ぎてすぐに抵抗がなくなりました。

そして、むしろ現金を使うお店や支払いは避けるようになり、どうしても現金を使用しなければならないことは月に2、3回くらいですので、ほぼすべての入出金が管理できるようになりました。

ちょっと危ない気がしますけど、利便性にはかないません。

マネーフォワードMEを私はこんな風に使っています。

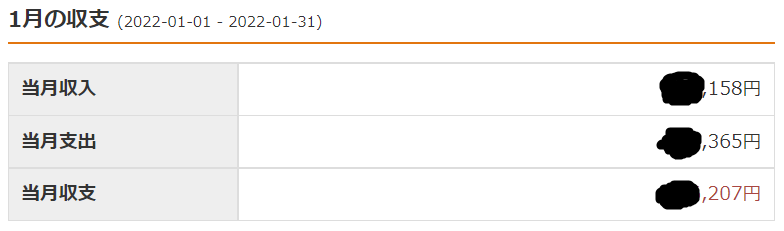

●ひと月の収支を確認

月の収入と支出の合計がひとめで確認できます。

プラスで貯蓄できたか赤字かが把握できますね。

12月は車検の支払いとか年末でいろいろと支出が多かったので1月は赤字でした。

今月もちょっとした支出が続いたので多分赤字です。汗

と、まあ、収支が一目瞭然ですし、使い過ぎを反省できます。笑

●現在の資産総額と分類別の額をまとめて確認

現時点での資産の総額と分類別の金額・比率がひとめで確認できます。

ここが一番のポイントで、一番よく見ます。

正しいやりかたかどうかはわかりませんが、比率を見ながら、自分なりに考えて増やす資産を調整しています。

私は2,000万円の資産の金額・比率を、

・現金 :25%(500万円)

・株式(現物):25%(500万円) 国内株式

・投資信託 :25%(500万円) つみたてNISA、楽ラップ

・年金 :25%(500万円) iDeCo、企業型DC(企業型確定拠出年金)

という感じで形成しようと考えています。まだまだ総額2,000万円には届きませんが、この比率で行くと、

・現金 :まずまず順調な推移中、このままこの保有比率と配分をキープ

・国内株式:かなり先行しているので、このままステイかリバランス要検討

・投資信託:月5万円×4%×10年で十分500万円に到達するので現行ペースでOK

・年金 :iDeCoだと500万円に未到達→企業型DCだと500万円に到達、OK

という風に考えており、順調に続けられて投資信託の増加がうまくいけば60歳時点で2,000万円を結構上回っているのではないかと思っています。

投資信託と年金に全力で投資中なので貯金ができず現金がなかなか増えません。

高額家電や車の故障による買い替えなどで大き目の出費が発生したらヤバいので故障しないことを祈るのみです。汗

国内株式は、2020年6月に口座が開設ができて株が買えるようになり、7月はつみたてNISAとiDeCoと楽ラップの積み立て投資の設定を行い、国内株式を初めて買った2020年8月のコカ・コーラボトラーズJHDを皮切りに、三菱UFJファイナンシャルGとかゆうちょ銀行とか、恐る恐る買い始めました。で、なんか火がついて無知な状態にもかかわらずそこから国内株式を買い漁ってしまいました。

無知って怖いですね!笑

今ならそこまで買い進めるのは無理ですが、この時は、いろいろ見て考えて、たぶん今かなり格安バーゲンセール???って思い、やってしまいました。しかし、コカ・コーラともう1銘柄は現在大赤字で冷や汗中です⤵⤵⤵汗

それ以外は多少なりともプラス状態ですし、配当金ももらえています。

株の話はまた別のブログ記事で纏める予定です。

また、収支を把握することによるメリットもよく言われていることですので、1か月間の収入・支出明細も定期的に確認して無駄遣いがないか、節約できているか定期的に確認しています。

あと、スマホへのマネーフォワードMEの導入はポイントサイト経由がポイントを貰えてお得です。「マネーフォワードME ポイントサイト」などで検索するとポイントサイト毎に導入すると入手できるポイントを纏めてくれているサイトが沢山表示されますので、そこからアプリをインストールすればいいですね。

ちょびリッチとかハピタスとかECナビなどいろいろあります。

かなり効率よく資産の管理できるので、何か参考になったらと思います。

50歳から月に1つ新しいこと始める。

蓄財活動の勉強でいろんな方のYoutube動画を見させてもらっています。

その中で、【投資家】ぽんちよ さんという方の動画のなかで、「月に1つ何か新しいことを始める、そうすれば少しづつ変わっていく」という話しをされます。そういう風に考えた事がなかったので、面白い考え方だなと共感しつつ、ぽんちよさんのように自己の成長や蓄財活動に生かせそうなのでやってみようと思いました。

意識して月に1つ何か新しいことを始めるにあたり、途中で挫折することなく、なるべく長く続けていくために、自分に優しい少し緩めのルールを作りました。

仕事ではないのでノルマ的にやっていくのではなく、面白そうと思ったことや、やったほうがよさそうなことを見つけてやっていきます。

<ルール>

●月に1つ、年の合計で最低12個やる。

始めない月もあってOK、複数個やった場合は合計数に加算する。

●継続はこだわらない。

ずっと継続が基本だが、止めてもOKだし、中断も再開してもOK。

●目的・目標・効果の設定

知識とか経験が得られればいいし、何か習得できればなおよし。

数値での設定が基本だが感覚的でもOK

蓄財活動以外の項目でもOK

こんな感じでやれば長く続けていけるのではないかと思います。

2020年5月から始めたのですが、記録していなかったので全部は覚えていませんが、今回、思い出して覚えている範囲をエクセルの表に書き出してみました。

直近4ヶ月の内容はこんな感じです。

今年分では1月でもう2つ始めました。

前からやってみたかった米国ETFの積み立てを、楽天証券の新機能の米国株積み立て

で始めてみました。私の資産に米国株が必要かどうか、米ドルが必要かどうか、お叱りを受けそうですが、あまり真剣に考えていませんでしたがYoutube動画の影響を受け過ぎて始めてしまいました。

また、2つめとして、このブログも始めてみました。実は、2021年3月にも別のブログで1回始めたのですがブログの設定と記事を1つ書いてみたのですが、結局あまりやる気がでなくて放置してしまいました。

今回は続きそうな気がします。

今後、始めた都度エクセルの表に記録していって、年末とか年始に年間集計と結果の確認、評価をやってみたいと思います。

このブログで表にして更新していくものいいですね。

新しいことを始めるって、なかなか腰が重くて進みません。

自分ではあまりそんな気はなくても、歳を重ねれば考え方も凝り固まってくるだろうし、新しいものを拒絶してより保守的になっているかと思います。職場で若い人の考え方を聞いてドキッとすることもありますしね。汗

継続していくとどんな効果が出てくるのかわかりませんが、毎日生活していく上で、何か新しいことをやってみて自分に刺激をあたえて、何かしら変化させていくのもありかと思います。

ゆる~く続けていきたいと思います。

50歳からiDeCo始めました。

50歳からでも私はiDeCoを始めました。

2020年5月に楽天銀行と楽天証券の組み合わせでiDeCoの手続きを行い、2020年8月から積み立てが始まりました。

iDeCo(イデコ)とは、簡単にいうと国が運営する税制優遇制度が適用された自分で積み立てて形成していく年金制度です。毎月拠出する積み立て金で主に投資信託などの金融商品を購入し、運用益を得ながら、60歳まで積み立てを続けて60歳以降で積立金と運用益を受け取る私的年金制度です。

制度は高齢化社会に合わせて少しづつ変更されていっています。

詳しくは、私が説明するより iDeCo公式サイト を見てください。

私の場合、掛け金は月に積み立てできる最大額の23,000円で始めました。

iDeCoには2つの大きな効果がありますし、私はさらに+αがあると考え実行しています。

1つめは自分の給料の節税効果と、もう一つは掛け金で購入・運用する金融商品での資産形成です。

そして+αとは、節税できた金額を自分で投資に回しさらに資産を拡大させるということです。

まずは節税効果ですが、iDeCoの

というページで節税効果を試算することができます。

例えば年収が500万円、50歳で23,000円/月を10年間積み立てすると、税金が55,200円/年軽減されます。これは年末に送られてくる「小規模企業共済等掛金控除証明書」を使用して掛金全額を年末調整で申請して還付してもらいます。

これを10年続けると総額552,000円節税できるということになります。

iDeCoを始めた人とまだやってない人では時間が経てばどんどん差が開いていきますね。

この額と差は結構大きいと思います。

この55,200円/年を後の+αで説明します。

次に、掛け金で購入・運用する金融商品での資産形成です。

iDeCoの掛け金購入・運用できる金融商品は自分で選択して口座開設を申し込む金融機関ごとに商品が違います。

私が運用しているのは楽天銀行から掛け金を引き落とし、楽天証券でiDeCo口座開設・運用して、楽天・全米株式インデックス・ファンド(通称:楽天VTI)という投資信託を購入・運用しています。

この金融商品の運用益の試算を、金融庁の資産運用シミュレーションというページを使用して理論値の計算してみると、

毎月積立額 想定利回り(年率) 積立期間 最終積立金額

23,000円 × 年利4% × 10年 = 3,386,746円

という計算式と想定結果で、内訳は、

・積み立て元本 : 276.0万円

・運用収益 : 62.7万円

となり、元本の約1.225倍になる予定です。

銀行に貯金して金利をもらうより相当増える計算ですね!

しかし注意点としては想定利回り(年利4%)は毎年変動するので必ずしもこの通りになるとは限らず、マイナスになれば損をすることもあります。

それを承知の上で始める必要があります。

ただ、運用する金融商品にもよりますが、投資信託で「全世界株式」や「先進国株式」、「米国株式」など人気商品を選んでいれば、理論上は株の暴落があっても15年とか20年以上運用するとほぼプラスとなるといわれているので、早く始めてできるだけ長く運用するのがよいです。

私は50歳で始めたので積立期間はだいたい10年と少なめです。

40代前半で始めるのがよさそうですね。

そして+αの節税効果で還付された55,200円/年を55,200円÷12ヶ月でだいたい5,000円/月と決めて、自分で証券口座で投資信託を毎月購入・運用していきます。

ここもさらに重要なのですが、「つみたてNISA」口座で運用することにより、20年非課税運用ができて超絶お得になります。

※「つみたてNISA」とか株・投資信託などのことは別の話しで触れますので、いまは投資信託で運用するという認識で大丈夫です。

ちなみに月5,000円で10年積み立てて運用すると

・評価額(総額): 73.6万円

・積み立て元本 : 60.0万円

・運用収益 : 13.6万円

となります。

10年で総額552,000円の節税でよしとするか、これを元手にさらに投資に回して736,000円まで増やすのか、それはあなた次第です!

私は株式での運用が面白くなったので投資しています。

また、iDeCoのメリット・デメリットを50代サラリーマンの私の場合で紹介すると、

<メリット>

1)積み立て金額全額が所得控除の対象となり減税となる。

年末に送られてくる「小規模企業共済等掛金控除証明書」で掛金全額を

年末調整で申請して所得控除を受けると払いすぎた税金が返ってきます。

2)購入した金融商品の元本と運用益が控除の対象となり減税となる。

60歳で退職金と同時に受け取る場合、退職所得控除で税金が軽減さえる。

<デメリット>

1)60歳まで引き出しできない。

私の場合10年間なのでそれほど問題ではないと考えています。

2)60歳まで止められない。

一度始めると途中で積み立てを中止したり止めたりできません。

もし続けるのが難しくなってきたら最低積立額の5,000円で継続するのが

よさそうです。

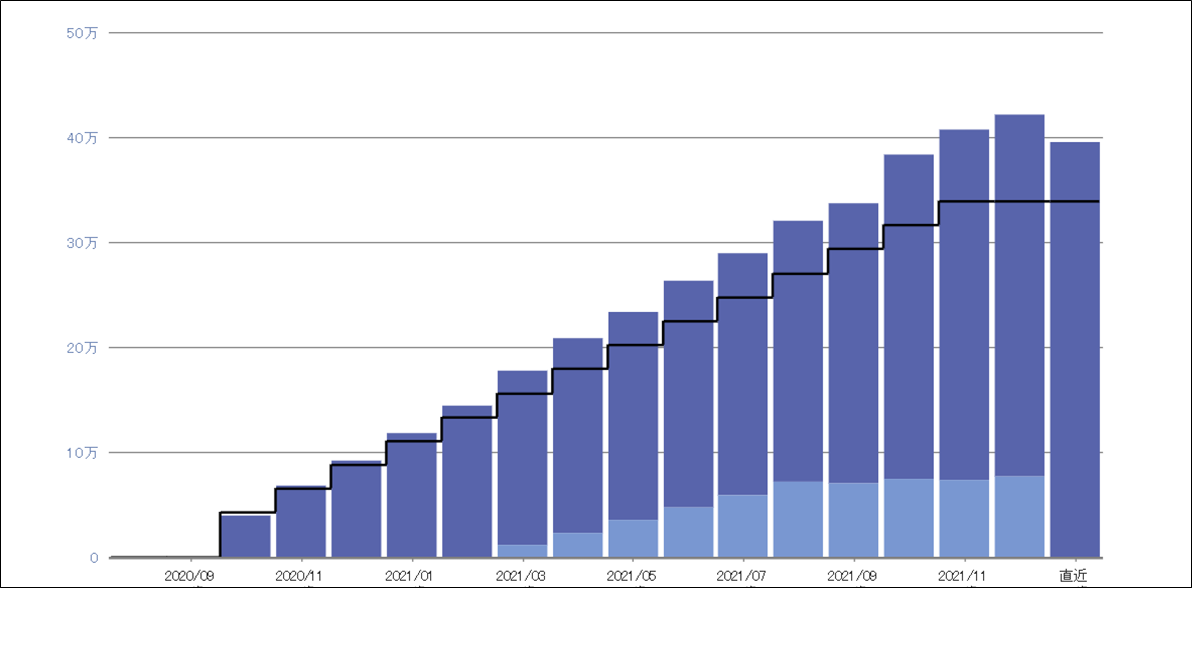

ちなみに私の2022年1月現在の運用状況はこんな感じです。

2021年12月まではかなり順調でしたが、2022年1月は株価が下落し始めているので、運用益が減ってしまいました。

残念。

今日、1月23日(日)現在の積み立て内容は、

・投資信託 : 楽天・全米株式インデックス・ファンド(通称:楽天VTI)

・評価額(総額): 396,388 円

・積み立て元本 : 339,738 円

・運用収益 : +48,684 円(+14.0 %)

と、年+4%という平均値をだいぶ上回っていて、これはコロナ後の米国株式相場が相当良いのが要因のようです。たった15ヶ月で48,684円も資産が増えるなんてホント驚きですが、残念ながら今後はこのようにはいかないみたいです。

去年の途中で職場で企業型DC(企業型確定拠出年金)が始まり、iDeCoの積み立ては15ヶ月で止まってしまいました。現在iDeCoはその時点のものをそのまま保有し運用しているだけになっており、このまま60歳までこの状態が続く予定です。

ちなみに拠出無しで保有だけしている人のことを「運用指図者」というそうで、保有商品を入れ替えるスイッチングのみ可能です。

私はもらえる年金が心配であり、年金をできる限り繰り下げてなるべく70歳近くで受け取りたいと考えています。そのために60歳から70歳の10年間の生活資金としてこのiDeCoと退職金と再雇用収入を中心に考えています。

これを続けることができれば、2,000万円のうち理論値では約412万円は解消できる想定ですし、米国の株式市場が暴落を受けつつも10年間順調に推移してくれれば更に増やせるのではと期待しています。

現在の収入に対しての税制優遇を受けつつ年金問題を解消する手段の1つとして始めてみました。

iDeCoという国の制度で自分の年金を投資で増やして形成ししていくなんて全く知りませんでしたし、だれもはっきりこうすればいいと教えてくれませんでした。

また、お金が増えるなんて、最初は眉唾というかちょっと危ない!?とか思っていましたが、いざやってみて仕組みや内容がわかってくると全然大丈夫でしたし、むしろ働いて税金を納めている人はぜひ検討してみてほしいです。

ただ、投資なのでお金が増えるかもしれませんし減るかもしれませんので、そこはあくまでも自分でよく調べて判断して自己責任でお願いします。

私と同じように年金が心配な方は、自助努力での年金形成と毎年の税制優遇があるので、制度をよく理解して検討してみてはいかがでしょうか。

※この話しに出てきた、つみたてNISAとか株式とか投資信託とか証券口座とか、そのあたりのことは別でお話しさせてもらいます。

すっかり株式とか投資とかにハマってしまい、日々投資の勉強をしています。

50歳からの資産形成

2020年5月から2000万円を貯める活動をいろいろ始めてみました。

それまでは貯金と生命保険だけで、蓄財に関して全く何もやっていませんでしたし、知識興味もありませんでした。

毎月給料が振り込まれ、必要な現金を銀行から引き出し、生活費やローンを支払い、余ったお金が銀行口座に貯まっていく、というだけです。

ですので、全く何もやっていなかった状態から少し勉強してちょっとやってみただけですぐに効果がある程度出て、また、意識も変わり始めて、少し大袈裟ですが、こんな世界があるのかと少しカルチャーショックを受けたぐらいです。

50歳からだとあまり向いてないとかやらない方がよいといわれる投資もがっつり始めました。

蓄財活動は主に両学長のリベラルアーツ大学の動画を見て教えてもらいながらチャレンジしています。

ずっと続けているものもあれば1回であきらめたものとか、これから始めてみたいと思っているものとかあります。

一番影響が大きいものは「楽天経済圏」です。

影響が大きいというか、ほぼこれ1つな感じで、これだけで相当効果があり生活にも考え方にもプラスの影響が出ます。

楽天経済圏にはいろいろなコンテンツがありますが、活用方法は主にポイントを入手してそのポイントを活用して生活に役立てるもので、俗にいう”ポイ活”ってヤツです。このポイ活にどっぷり浸かっていて経済的にその恩恵を受けて節約しながら生活ができています。

今までの活動をちょっと書き出してみると、

・楽天会員登録

⇒楽天経済圏への入り口

楽天市場のSPU!対象

・楽天カード発行(+ETCカード)

⇒日常生活で可能な限り全て楽天カードでの支払いでポイント入手

楽天市場のSPU!対象

⇒日常生活で可能な限り全て電子決済での支払いでポイント入手

・楽天銀行

⇒高預金金利

楽天市場のSPU!対象

・楽天証券

⇒国内株式、投資信託、積み立てNisa、米国株

楽天カードでの支払いでポイント入手

楽天市場のSPU!対象

⇒格安モバイル

楽天ポイント消費

楽天市場のSPU!対象

・楽天ひかり(自宅インターネット)

⇒楽天市場のSPU!対象

・楽天でんき

⇒電気代節約

楽天ポイント消費

⇒SUP適用しての買い物で楽天ポイント入手

・楽天ポイントモール

⇒ゲームをして楽天ポイント入手

・楽天ポイントクラブ

⇒楽天内の様々なコンテンツを使用してポイント入手

・ラクマ

⇒フリマでの売買でポイント入手

・楽天損保

⇒自動車保険料の支払いでポイント入手

⇒楽天市場からの注文で返礼品+ポイント入手

⇒個人型確定拠出年金、節税

・マネーフォワードME

⇒家計管理

などなど、ざっと書き出しただけでも結構あります。

あと、意識しての節約とか、時間の節約などもあります。

また、蓄財につながるかどうかは置いておいて、月に1つ何か新しいことを始めてみるということも始めてみました。

このブログも始めてみました。

また、やめたものもあり、生命保険とかキャリア携帯とかキャリア携帯とのセットでの自宅ネット回線とか、趣味のあまり乗らなくなったバイクとか、あと現金を使うのも可能な限りやめました。

そのあたりも今後纏めていきたいと思います。

50歳から老後資金2,000万円を貯める(つづき)

お金の勉強ってナニ?

Youtube動画でいろんな方にいろんな事を教えてもらいました。

こんな世界とか考え方があるなんて、恥ずかしながら50歳になるまで知りませんでした。

Youtube動画でこんなことまで無料で教えてもらえるなんて、本当にいい世の中ですね、ありがたいです、感謝感謝。

そして、あと追加で10年くらいほしいところですが、60歳の時点で2,000万円貯めるにはこうすれば貯められるということがわかりました。

まぁお分かりかと思いますが、単純に言うと60歳まで10年なので、

2,000万円 ÷ 120か月 = 166,667円/月

ってことで毎月だいたい16万7千円を貯蓄していけばいいってことですよね。

これを考えたことがなかった(考えたくなかった泣)ですが、はっきり意識付けできました。

あとはこれを達成するために、お金の勉強で教わった事をコツコツ実践して、10年後に目標を達成するだけですね。

具体的には、

・投資、資産運用(資産の拡大)

・節約(支出減少)

・節税対策(支出減少・収入増加)

・ポイ活(収入増加)

・副業(収入増加、独立)

など、いろいろやってみようと思います。

また、最終的には個人事業主や自営業になってみたいと思います。

このブログも少しづつ成長してもっとうまく書けるようになるといいな笑

思い立った2020年5月からもう1年9ヶ月が経過していますが、少しづついろいろやってます。

このブログでは、まずはそのあたりのことを書いていこうと思います。

同年代で同じようなことを思っている人の目に留まり、何か参考になったら幸いです。

さて、あと約8年後の60歳の時点で果たして本当に2,000万円貯蓄できているのか!?

失敗もするだろうし、うまくいくこともあるだろうし、人生も山あり谷ありで、いろいろ楽しみながら目標の2,000万円目指して頑張っていこうと思います。

てな感じで発信していこうと思っていますので、たまに読んでもらえると嬉しいです。

それではよろしくお願いします!

50歳から老後資金2,000万円を貯める

老後に2,000万円が不足するといわれても、”ふ~ん”という感じでなかなかピンとこなかったし、どうすれば解決できるのか、何をすればよいのかなど、あまり真剣に考えていませんでした。

2020年に50歳を迎えましたが、それまでと変わりなく生活とか仕事とか日常を過ごしていました。

そんな中、2020年5月のゴールデンウイークに中田敦彦さんの「中田敦彦のYouTube大学」で年金問題を解説されていた動画をたまたま見ました。

・【年金問題①】老後2000万円不足の真意とは?年金の本質を理解すれば老後の不安が解消!

・【年金問題②】人生100年時代に一生お金に困らない方法とは?

という2本です。この動画でなんとなく理解できました。

そしてその後に自動再生された

・【お金の授業①】学校では教えてくれない「資産運用の鉄則」素人が必ずハマる罠編

・【お金の授業②】素人でもできる投資の鉄則を教えます!

という2本の動画を見て、何かいろいろ頭の中が整理されたような感じになったのと、面白そうなのでもっと知りたいと思いました。

で、そうなるともう、いろんな人の年金問題や投資や節約、経済などのYoutube動画を見漁り、更に興味が涌き、何かやってみたい気持ちになりました。

このときラッキーだったのは、田中敦彦さんの動画とほぼ同時に現在では超有名な両学長のリベラルアーツ大学の動画に行き着けたことが本当によかったです。

そして、お金の勉強が必要という一番大事なことを知りました。

つづく...