50歳からiDeCo始めました。

50歳からでも私はiDeCoを始めました。

2020年5月に楽天銀行と楽天証券の組み合わせでiDeCoの手続きを行い、2020年8月から積み立てが始まりました。

iDeCo(イデコ)とは、簡単にいうと国が運営する税制優遇制度が適用された自分で積み立てて形成していく年金制度です。毎月拠出する積み立て金で主に投資信託などの金融商品を購入し、運用益を得ながら、60歳まで積み立てを続けて60歳以降で積立金と運用益を受け取る私的年金制度です。

制度は高齢化社会に合わせて少しづつ変更されていっています。

詳しくは、私が説明するより iDeCo公式サイト を見てください。

私の場合、掛け金は月に積み立てできる最大額の23,000円で始めました。

iDeCoには2つの大きな効果がありますし、私はさらに+αがあると考え実行しています。

1つめは自分の給料の節税効果と、もう一つは掛け金で購入・運用する金融商品での資産形成です。

そして+αとは、節税できた金額を自分で投資に回しさらに資産を拡大させるということです。

まずは節税効果ですが、iDeCoの

というページで節税効果を試算することができます。

例えば年収が500万円、50歳で23,000円/月を10年間積み立てすると、税金が55,200円/年軽減されます。これは年末に送られてくる「小規模企業共済等掛金控除証明書」を使用して掛金全額を年末調整で申請して還付してもらいます。

これを10年続けると総額552,000円節税できるということになります。

iDeCoを始めた人とまだやってない人では時間が経てばどんどん差が開いていきますね。

この額と差は結構大きいと思います。

この55,200円/年を後の+αで説明します。

次に、掛け金で購入・運用する金融商品での資産形成です。

iDeCoの掛け金購入・運用できる金融商品は自分で選択して口座開設を申し込む金融機関ごとに商品が違います。

私が運用しているのは楽天銀行から掛け金を引き落とし、楽天証券でiDeCo口座開設・運用して、楽天・全米株式インデックス・ファンド(通称:楽天VTI)という投資信託を購入・運用しています。

この金融商品の運用益の試算を、金融庁の資産運用シミュレーションというページを使用して理論値の計算してみると、

毎月積立額 想定利回り(年率) 積立期間 最終積立金額

23,000円 × 年利4% × 10年 = 3,386,746円

という計算式と想定結果で、内訳は、

・積み立て元本 : 276.0万円

・運用収益 : 62.7万円

となり、元本の約1.225倍になる予定です。

銀行に貯金して金利をもらうより相当増える計算ですね!

しかし注意点としては想定利回り(年利4%)は毎年変動するので必ずしもこの通りになるとは限らず、マイナスになれば損をすることもあります。

それを承知の上で始める必要があります。

ただ、運用する金融商品にもよりますが、投資信託で「全世界株式」や「先進国株式」、「米国株式」など人気商品を選んでいれば、理論上は株の暴落があっても15年とか20年以上運用するとほぼプラスとなるといわれているので、早く始めてできるだけ長く運用するのがよいです。

私は50歳で始めたので積立期間はだいたい10年と少なめです。

40代前半で始めるのがよさそうですね。

そして+αの節税効果で還付された55,200円/年を55,200円÷12ヶ月でだいたい5,000円/月と決めて、自分で証券口座で投資信託を毎月購入・運用していきます。

ここもさらに重要なのですが、「つみたてNISA」口座で運用することにより、20年非課税運用ができて超絶お得になります。

※「つみたてNISA」とか株・投資信託などのことは別の話しで触れますので、いまは投資信託で運用するという認識で大丈夫です。

ちなみに月5,000円で10年積み立てて運用すると

・評価額(総額): 73.6万円

・積み立て元本 : 60.0万円

・運用収益 : 13.6万円

となります。

10年で総額552,000円の節税でよしとするか、これを元手にさらに投資に回して736,000円まで増やすのか、それはあなた次第です!

私は株式での運用が面白くなったので投資しています。

また、iDeCoのメリット・デメリットを50代サラリーマンの私の場合で紹介すると、

<メリット>

1)積み立て金額全額が所得控除の対象となり減税となる。

年末に送られてくる「小規模企業共済等掛金控除証明書」で掛金全額を

年末調整で申請して所得控除を受けると払いすぎた税金が返ってきます。

2)購入した金融商品の元本と運用益が控除の対象となり減税となる。

60歳で退職金と同時に受け取る場合、退職所得控除で税金が軽減さえる。

<デメリット>

1)60歳まで引き出しできない。

私の場合10年間なのでそれほど問題ではないと考えています。

2)60歳まで止められない。

一度始めると途中で積み立てを中止したり止めたりできません。

もし続けるのが難しくなってきたら最低積立額の5,000円で継続するのが

よさそうです。

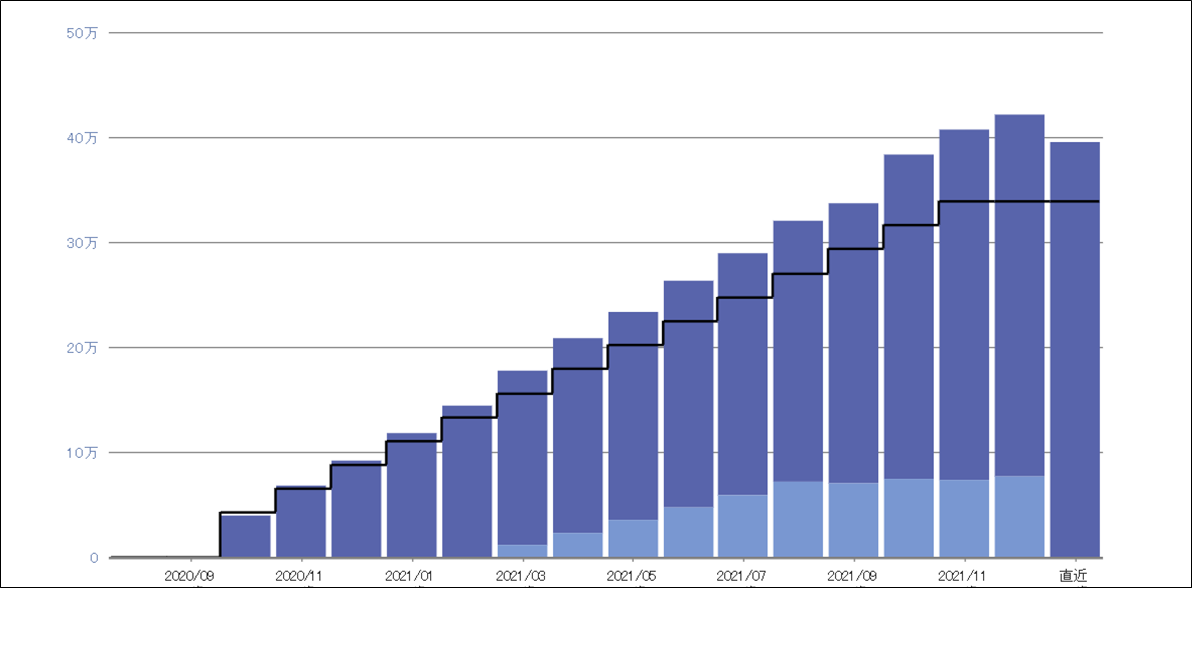

ちなみに私の2022年1月現在の運用状況はこんな感じです。

2021年12月まではかなり順調でしたが、2022年1月は株価が下落し始めているので、運用益が減ってしまいました。

残念。

今日、1月23日(日)現在の積み立て内容は、

・投資信託 : 楽天・全米株式インデックス・ファンド(通称:楽天VTI)

・評価額(総額): 396,388 円

・積み立て元本 : 339,738 円

・運用収益 : +48,684 円(+14.0 %)

と、年+4%という平均値をだいぶ上回っていて、これはコロナ後の米国株式相場が相当良いのが要因のようです。たった15ヶ月で48,684円も資産が増えるなんてホント驚きですが、残念ながら今後はこのようにはいかないみたいです。

去年の途中で職場で企業型DC(企業型確定拠出年金)が始まり、iDeCoの積み立ては15ヶ月で止まってしまいました。現在iDeCoはその時点のものをそのまま保有し運用しているだけになっており、このまま60歳までこの状態が続く予定です。

ちなみに拠出無しで保有だけしている人のことを「運用指図者」というそうで、保有商品を入れ替えるスイッチングのみ可能です。

私はもらえる年金が心配であり、年金をできる限り繰り下げてなるべく70歳近くで受け取りたいと考えています。そのために60歳から70歳の10年間の生活資金としてこのiDeCoと退職金と再雇用収入を中心に考えています。

これを続けることができれば、2,000万円のうち理論値では約412万円は解消できる想定ですし、米国の株式市場が暴落を受けつつも10年間順調に推移してくれれば更に増やせるのではと期待しています。

現在の収入に対しての税制優遇を受けつつ年金問題を解消する手段の1つとして始めてみました。

iDeCoという国の制度で自分の年金を投資で増やして形成ししていくなんて全く知りませんでしたし、だれもはっきりこうすればいいと教えてくれませんでした。

また、お金が増えるなんて、最初は眉唾というかちょっと危ない!?とか思っていましたが、いざやってみて仕組みや内容がわかってくると全然大丈夫でしたし、むしろ働いて税金を納めている人はぜひ検討してみてほしいです。

ただ、投資なのでお金が増えるかもしれませんし減るかもしれませんので、そこはあくまでも自分でよく調べて判断して自己責任でお願いします。

私と同じように年金が心配な方は、自助努力での年金形成と毎年の税制優遇があるので、制度をよく理解して検討してみてはいかがでしょうか。

※この話しに出てきた、つみたてNISAとか株式とか投資信託とか証券口座とか、そのあたりのことは別でお話しさせてもらいます。

すっかり株式とか投資とかにハマってしまい、日々投資の勉強をしています。